iDeCoって?

ideco 確定拠出年金というもので個人型、企業型があります。最近は若い人たちからもその名前を聞くことが増えてきました。ざっくり言うと、まるっと掛け金が所得控除になる個人年金です。税金が安くなります。どのくらい安くなるかは収入と掛け金(条件により掛け金上限は変わります)に依存するので個人によります。その道のプロではないので詳しい説明はググってください。 ちなみにyamataは企業年金なしの会社なので最大掛け金の月23,000円を2016年から拠出しています。

iDeCoのメリット

① 掛金が全額所得控除

これが一番のメリット。確定拠出年金の掛金は、課税所得額から差し引かれることで所得税・住民税が軽減されます。iDeCoで拠出するだけで税金安くなります。

② 運用益が非課税

iDeCoでの運用商品の運用益については、非課税扱いとなります。株は譲渡税とかで約20%とられますよね。これがないのは大きいです。

③ 受給時に所得控除

受給年齢に到達して確定拠出年金を一時金で受給する場合は「退職所得控除」、年金で受給する場合は「公的年金等控除」の対象となります。

iDeCoのデメリット

① 原則60歳まで引き出すことができない

特殊な状況を除いて、証券会社や銀行と違い、原則途中で引き出しはできません。最低掛け金は月5,000円からなので余裕資金で運用する必要があります。ちなみに掛け金は年1回しか変更できません。

②手数料がかかる

加入者手数料103円と銀行や証券会社の手数料があります。最近は証券会社の手数料は無料のところが多いです。

③元本割れのリスク

これは運用方法によってリスクを抑えることができますが、運用方法次第では元本割れのリスクもあります。

iDeCoの加入方法

金融機関の選択

iDeCoを取り扱う金融機関を選び、申し込み用紙を取り寄せます。金融機関によって運用商品(投資信託や定期預金など)が異なるので、よーく調べて選びましょう。手数料も金融機関によってちがいます。yamataはSBI証券で運用しています。

書類の記載と返送

届いた書類に必要事項を記載し、添付書類とともに返送します。会社勤めの方は会社に証明書を記載してもらう必要があります。申し込みしてから手続き完了の連絡が来るまで、しばらくかかった記憶があります。気長に待ちましょう。

サイトの登録

金融機関でのサイトのログインネームとパスワードが届くので、ログインして初期設定をしてしまいます。SBI証券で申し込んだ場合は証券サイトから確定拠出年金サイト「SBIベネフィットシステムズ」のサイトにリンクされています。

運用指図

ここまで来たらあとは運用方法を決めます。どの商品にどのくらいの割合で配分するか自分で決めることができるので リスクを抑えて税制メリットのみを享受したいなら定期預金系の元本保証商品に100%選ぶといいと思います。運用益を狙うなら株式ベースの投資信託に全ぶっこみ、債券と半々など、自分の考え方で決めていきましょう。運用商品を決める際には信託報酬などのコストも重要です。良く比較したほうが良いです。

年末調整・確定申告

会社勤めの方は毎年年末調整で書類に記載をしていると思います。用紙の下のほうに「小規模企業共済等掛金控除」 があるのでそこに年の掛け金の合計を記載することで控除されます。記入を忘れた場合や、個人事業主の方は確定申告で。

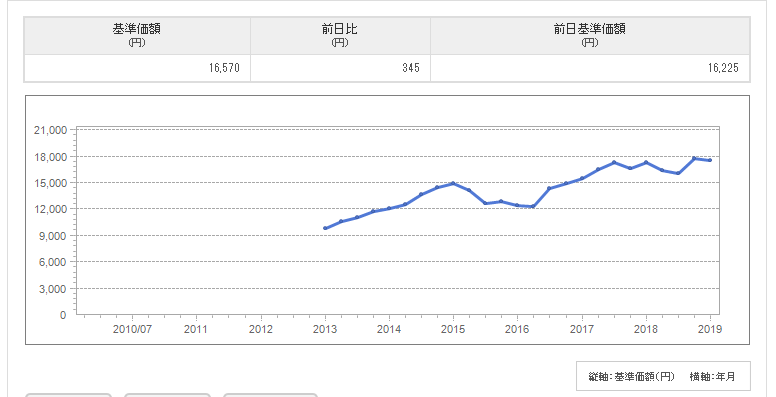

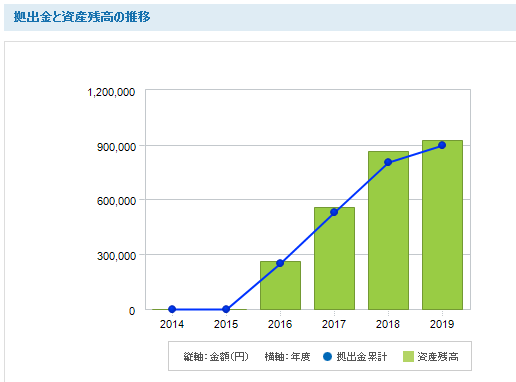

現在の運用資産と状況公開!

それではyamataの2019/8現在の運用状況を公開します。

まずは資産残高と拠出金累計グラフ。月23,000円なので年276,000円拠出しています。この数か月は米中の貿易摩擦とリセッション懸念で株式市場も低迷しているため 2018年に比べ運用益が低下しています。

これが現在の運用の内訳と損益です。EXE-i好き(笑)。まだ辛うじてプラス圏にいます。内訳は上の通り、海外株式の割合を高めにしてるので割と攻めの運用です。このまま世界的に景気が悪くなるとマイナスになるかな。ただコンスタントに同じ金額で買い続けると価格が下がったときには同じ金額で多く購入することができるので長い目で見ていくつもりです。

気をつけなければならないのが手数料。ファンドによって手数料がかなり違います。上のスクショにあるexe-iシリーズは手数料の安さを重視して選びました。

除外商品となっているのは法改正により商品上限数が35と決まったため、今後買えなくなる可能性があるものです。まだ先の話なので、スイッチング(買い替え)はのんびり考えるつもりです。

コメント